期貨屬於衍生性金融產品的一種

而其主要功能是讓買賣雙方約定於未來某一天就某種實質商品或金融資產依契約內容交易

1.期貨合約的功能

(1)對沖與風險管理:

適當的使用期貨合約可以減輕特定風險

舉例來說 :

航空公司因擔心未來的原油價格上漲便會做多原油期貨

等到需要用時,如果價格上漲

便能規避價格上漲的成本

(2)槓桿:

期貨合約允許投資者建立槓桿倉位

投資者可於合約到期日前充分利用其倉位

而槓桿倍數將會使投資者加數獲利(虧損)

(3)空頭:

投資者能在未擁有該標的資產的情況出售期貨合約

通常情況下空頭的交易者預期價格會下跌後市看差

(4)資產多樣性:

使交易者能接觸到難以在現場交易的資產

舉例來說:

石油等商品的交付成本通常高昂,而且儲存費用也很高,

但透過使用期貨合約,投資者和交易者可以對更廣泛的資產類別進行投機交易,而無需進行實物交易

2.結算機制

期貨合約的到期日期是該特定合約交易活動的最後一天

主要分為兩種機制

(1)實物交割:

合約達成一致的情況下以預定價格進行交換

做空 (出售) 的交易者有義務將資產交付給做多 (買入) 的交易者

(2)現金交割:

與實物交割不一樣的是標的資產不會進行直接的兌換

而是由一方向另一方之後該資產目前反映價值的金額

石油期貨合約便是個典型的範例

通常以現金交易而不是石油桶

因為實際交易數千桶石油相當複雜

3.期貨合約的退出策略

(1)抵銷:

交易者可透過建立相同價值的相反交易來關閉期貨合約倉位

因此,如果交易者對 30 份期貨合約做多

他們可以開立相同規模的空頭倉位

從而抵消其初始倉位

抵消策略允許交易者在結算日期之前實現其利潤或損失

(2)展期:

交易者將倉位延長的操作

透過開設與初始抵銷倉位相同大小的新倉位延長到期日期

例如:

交易者有30分於1月第一週到期的期貨合約

但他們想將倉位延長 6 個月

交易者可以抵消初始倉位並開設相同大小的新倉位

到期日期將設定為 7 月的第一週

(3)結算:

若期貨交易者未進行平倉或是展期

合約將在到期日期結算

此時,涉及的各方在法律上有義務根據其立場交換其資產 (或現金)

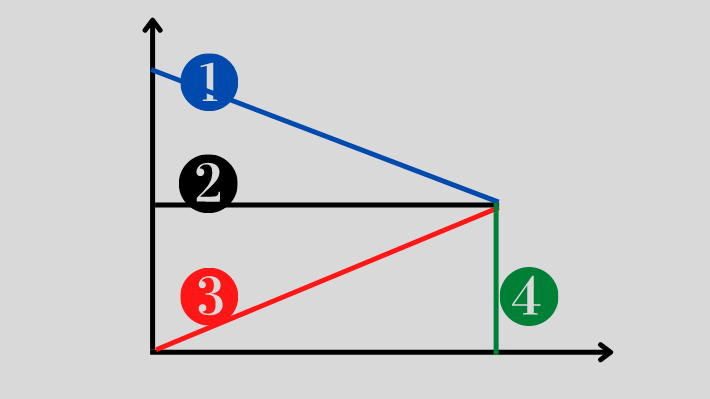

4.期貨合約的價格模式

(1)期貨溢價-1號

期貨合約價格高於預期的未來現貨價格的市場狀況

(2)預期現貨價格-2號

結算時 (到期日期) 的預期資產價格。

請注意! 預期現貨價格並非總是恆定,隨著市場的供需可能使其變化

(3)現貨溢價-3號

期貨合約價格低於預期未來現貨價格的市場狀況

(4)到期日期-4號

特定期貨合約交易活動的最後一天,在結算發生之前。